华熙生物客户闯A:舒晓正近900万债务压顶维缇芮生难撑百瑞吉“第二曲线”?股票推荐官网_今日牛股+明日潜力股全解析_短线+长线策略每日更新

2026-02-21股票推荐,今日牛股,短线股票推荐,明日股票推荐,热门板块分析/每日精选A股潜力牛股,覆盖短线爆发股与长线价值股,附技术图形、资金动向与题材热点分析,助您提前抓住风口,精准进场!百瑞吉是一家主营医疗器械的企业,2021年开始“跨界”打造功能性护肤品,旗下产品包括主打敏感肌抗老的国产护肤品牌维缇芮生

不仅如此,百瑞吉还曾通过“刷单”来提振护肤品销量,即便如此,仍难以改变只有单一“爆品”面霜的困局。

IPO前,百瑞吉实控人舒晓正债务缠身,且签有对赌协议,倘若公司一旦上市失败,将存在股权回购的风险。

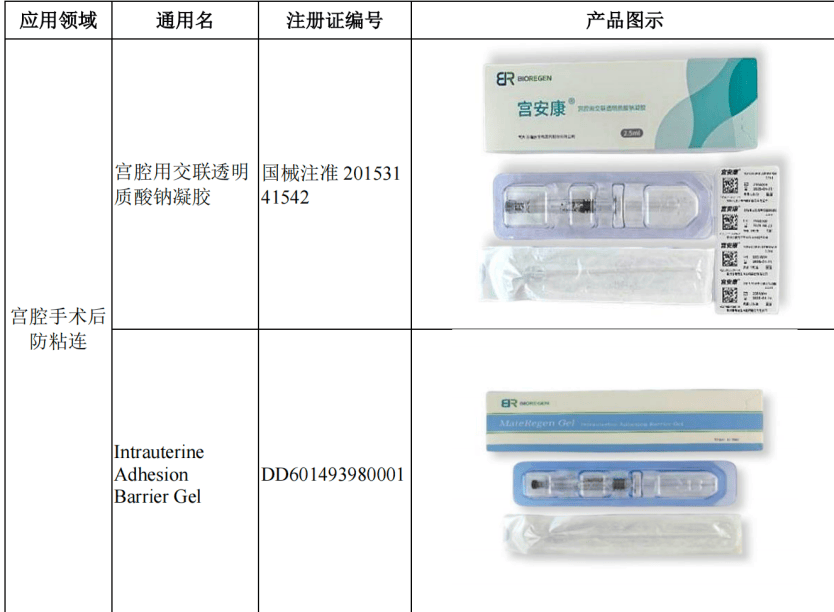

、交联透明质酸钠凝胶(盆腹腔领域)、医用交联透明质酸钠凝胶(鼻腔领域),该类产品主要作用为防止术后粘连。此外,百瑞吉还“跨界”打造了功能性护肤品,核心品牌是维缇芮生,包括舒缓润泽菁护面膜和屏障强韧保湿面霜,其特色是包含透明质酸功能性衍生物,产品功效包含修护、保湿、舒缓等。

百瑞吉由舒晓正创立,舒晓正出生于1974年。官网显示,在浙江大学获得化学专业博士后,2001年至2006年,舒晓正在美国犹他大学从事博士后研究并担任研究教职,并于2006年回国组建了百瑞吉生物医药创业团队,主导创新产品研发及产业化。

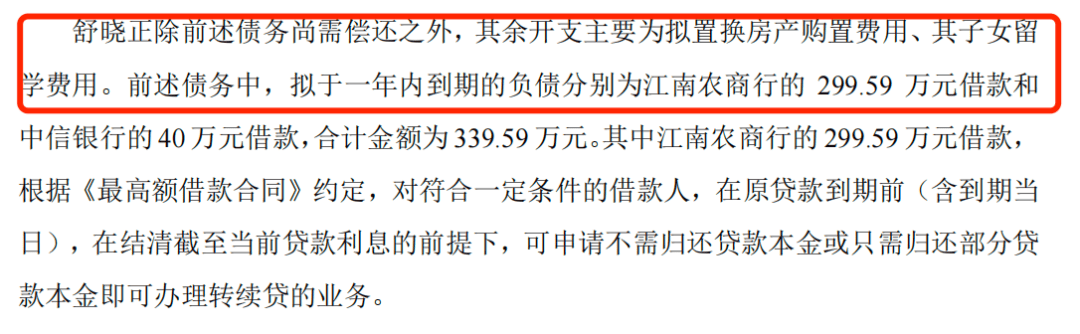

截至2025年12月披露的二轮问询函回复,舒晓正主要负债金额累计897.53万元,债务形成主要由于舒晓正需要在百瑞吉IPO申报前解除质押,资本公积转增股本、无形资产入股产生个人所得税。

除此之外,舒晓正还需要支付置换房产购置费用、子女留学费用。上述债务中,拟于一年内到期的负债就高达339.59万元。

招股书显示,2024年11月,也就是百瑞吉披露招股书前夕,舒晓正及其他股东签署了补充协议,协议规定,百瑞吉一旦上市失败,创始人舒晓正的回购条款自动恢复效力。

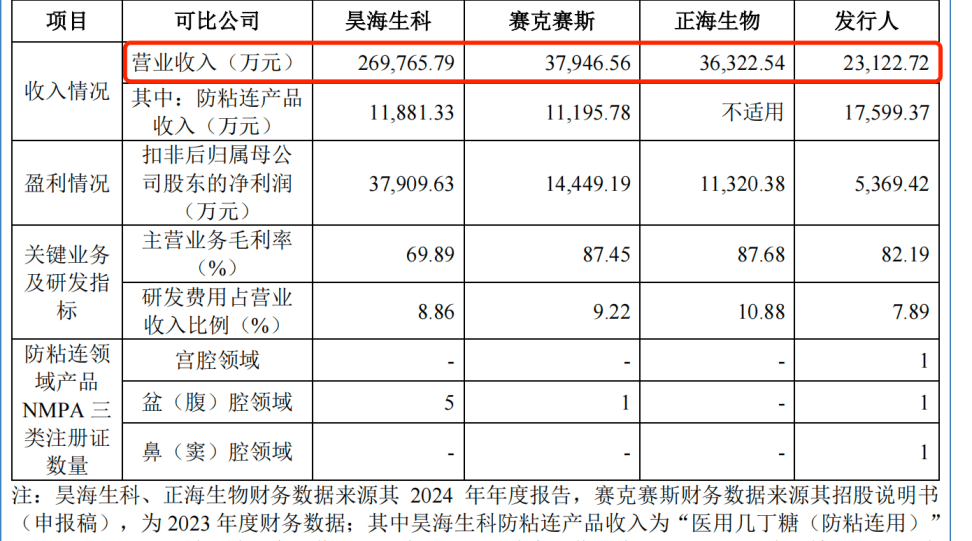

,百瑞吉的营业收入分别为1.51亿元、1.98亿元、2.31亿元和1.41亿元;归母净利润分别为3106.44万元、5007.84万元、5231.16万元和4074.88万元,保持营收、利润双增长。

和同行公司相比,昊海生科和正海生物2024年的营业收入分别为26.98亿元和3.63亿元,赛克赛斯2023年的营业收入为3.79亿元,均高于百瑞吉同期的营业收入。

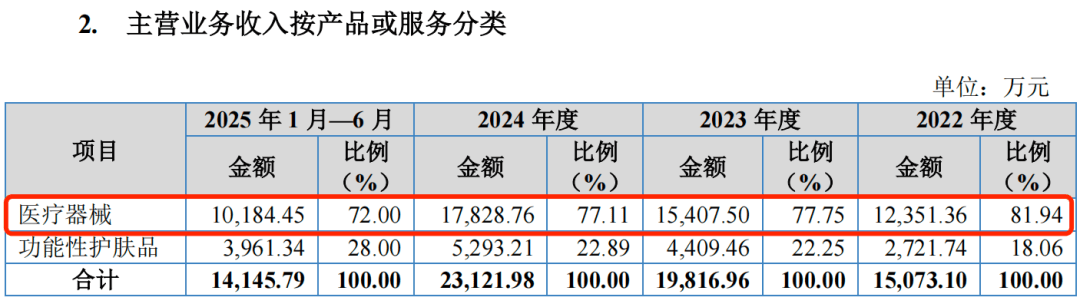

从产品类别来看,百瑞吉的主营业务收入主要来源于医疗器械产品。报告期内,医疗器械收入占主营业务收入的比例分别为81.94%、77.75%、77.11%和72.00%。

腔手术后防粘连、鼻(窦)腔手术后防粘连及其他产品。截至2025年6月30日,百瑞吉的医疗器械类产品在国内已准入约2100家医院,三甲医院已覆盖约600家,包括复旦大学发布的2023年中国医院专科排行榜中排名前10的妇产科医院。

是百瑞吉的核心产品,主要应用于宫腔术后创伤修复领域,如人工流产、刮宫、宫腔镜手术后等。(

不过,这并不是百瑞吉的独家产品。2023年,按产品厂商统计,百瑞吉的宫腔用交联透明质酸钠凝胶占38.35%的手术份额,其次为赛克赛斯以及昊海生科的防粘连产品,分别占8.09%和6.69%的手术份额。可见,百瑞吉虽然占有较大的市场份额,但仍面临一定的竞争压力。

在销售中,百瑞吉的产品覆盖医院范围较广,主要是通过经销商进行销售。报告期内,公司经销模式产生的收入金额占主营业务收入的比例分别为81.14%、77.57%、76.72%和71.54%。

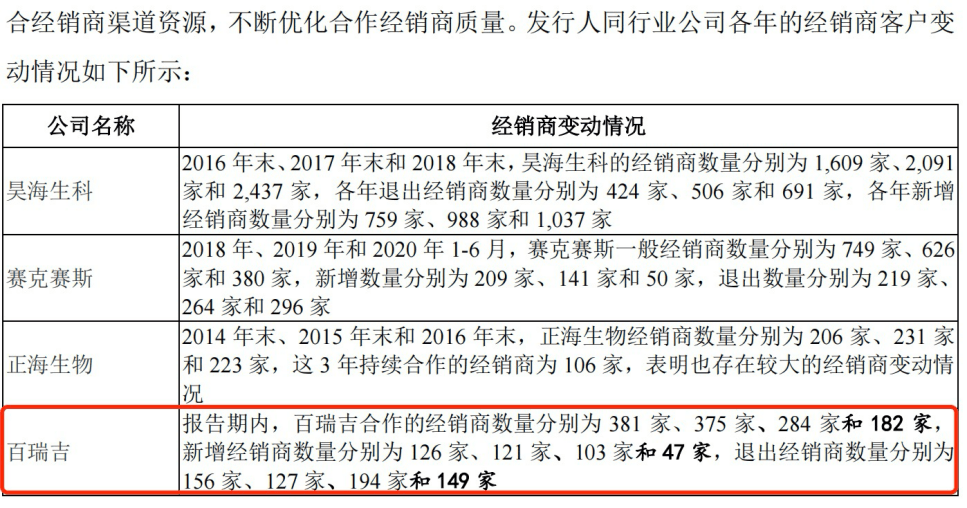

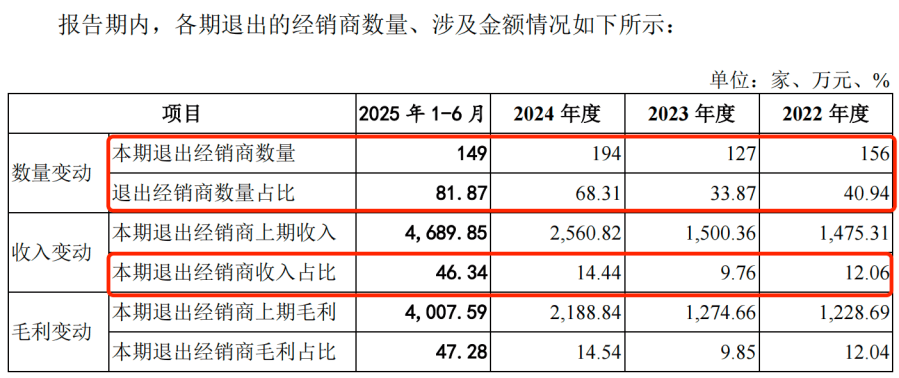

报告期内,百瑞吉新增经销商数量分别为126家、121家、103家和47家,退出经销商数量分别为156家、127家、194家和149家。可以看出,百瑞吉退出的经销商数量远大于新增经销商数量。

这导致百瑞吉的经销商数量快速下滑。报告期内,公司合作的经销商数量分别为381家、375家、284家和182家。

从百瑞吉招股书中列举的同行公司来看,昊海生科和赛克赛斯的经销商数量均大于百瑞吉。

针对退出经销商数量增长的原因,百瑞吉在问询函回复中表示,主要由于公司在逐步优化整合经销商渠道资源,不断优化合作经销商质量和规模。

与此同时,公司每年会择优选择合适经销商合作,并清退一部分年度指标达成、市场开发进度不及预期的经销商及零星经销商。

不过,报告期内,公司退出经销商毛利占比分别为12.04%、9.85%、14.54%和47.28%,呈现上升趋势。

若百瑞吉未来经销商流失加重,或许会让潜在经销商对合作信心不足,增加后续招商难度。同时,频繁更换经销商也可能会导致终端客户对公司品牌的信任度和黏性下降。

2021年,百瑞吉开始进军功能性护肤品领域,并创立品牌维缇芮生(VITREGEN),主打敏感肌的抗老、修护等功能。

公司的功能性护肤品以电商销售模式为主、线下销售为辅。百瑞吉与天猫、抖音、小红书等平台签订平台服务协议,在平台开设店铺

(旗舰店、专卖店等)进行销售。值得一提的是,维缇芮生已经成立四年多,但爆款产品却不多。

在VITREGEN天猫旗舰店中,销量排名靠前的品类均是面霜。其中,维缇芮生销售“火爆”的产品是臻修净颜光珀面霜(以下简称“光珀霜”)

,该款面霜分为两个版本,分别适用于油敏性肤质和干敏性肤质。天猫产品详情页显示,光珀霜主打“细毛孔、干净脸、透亮肌、紧轮廓”的功效。截至2026年2月14日,该款面霜的售价为289元/50ml,并附赠超40ml的小样,销量已经达到2万+。

目前,百瑞吉拥有14个国产化妆品备案电子凭证。除面霜之外,维缇芮生还推出了面膜、精华水、乳液等不同品类的产品。不过,天猫旗舰店数据显示,这些产品的销量在1000+及以下。

众所周知,美妆赛道竞争早已白热化,维缇芮生想要靠一款“爆品”面霜在竞争激烈的美妆领域突出重围,有一定难度。

报告期内,功能性护肤品的收入分别为2721.74万元、4409.46万元、5293.21万元及3961.34万元,占主营业务收入的比例一直在30%以下。

值得一提的是,华熙生物是百瑞吉功能性护肤品的原材料供应商,主要向其采购玻璃酸钠等原料。2022年至2024年,公司向华熙生物的采购额分别为155.16万元、146.70万元和170.95万元,占采购总额的比例为6.37%、6.15%和4.74%,是前五大供应商之一。

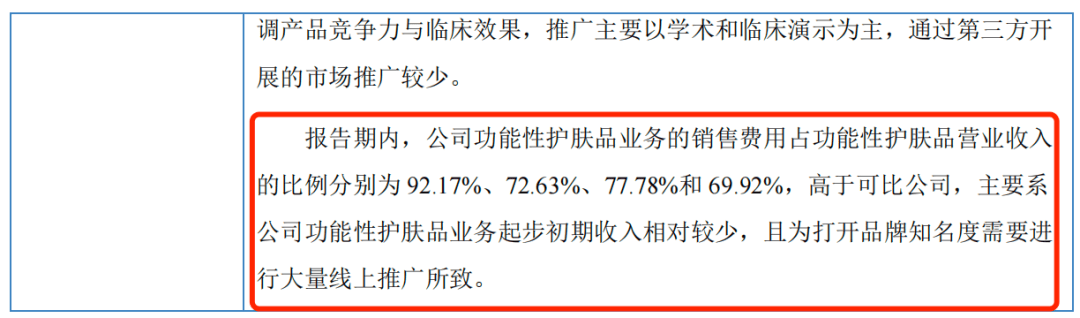

为了在美妆领域打开知名度,百瑞吉不得不加大营销力度,在功能性护肤品上的销售费用也一涨再涨。

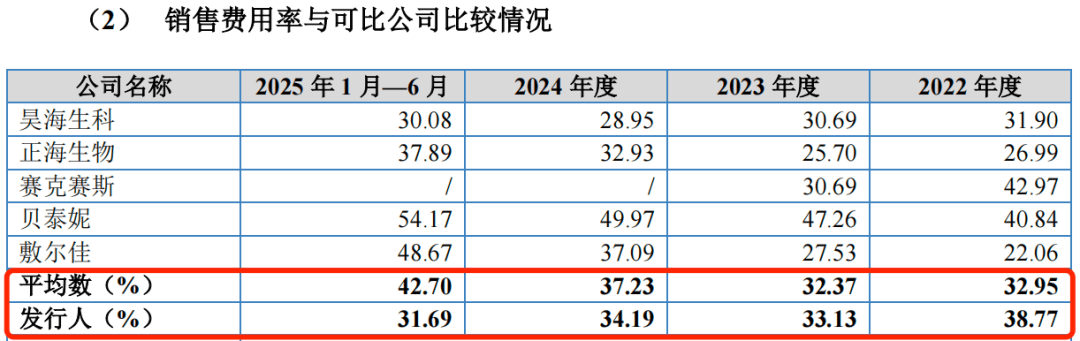

报告期内,公司功能性护肤品业务的销售费用占功能性护肤品营业收入的比例分别为92.17%、72.63%、77.78%和69.92%,远高于可比公司贝泰妮和敷尔佳。

对此,百瑞吉在招股书中表示,公司销售费用率高于可比公司主要系公司于2021年开始发展功能性护肤品的电商业务,在发展初期需要投入较多推广费用以建立销售渠道,提升品牌知名度。

除了依靠营销推广提高维缇芮生的销量外,百瑞吉曾经还通过“刷单”的手段来提振销量。

2021年,百瑞吉电商业务初步启动,为获取客流量、优化商品搜索排名,公司存在刷单情况,涉及金额8.16万元。

值得注意的是,百瑞吉在宣传维缇芮生时,曾将“芮生”字样标识作为辅助,与“VITREGEN”商标共同使用,出现在相关产品的名称或描述中。

这给百瑞吉带来了不少麻烦。据了解,北京爱天然化妆品有限公司(以下简称“爱天然”)

向国家知识产权局申请注册“苏芮生”“苏芮生FREBUTY”等系列商标。爱天然认为百瑞吉在产品、产品外包装及产品宣传中使用“芮生”字样,侵犯其“苏芮生”系列商标的注册商标专用权,并构成不正当竞争行为。

为此,爱天然对百瑞吉和上海幡莹国际贸易有限公司提起诉讼,上海市奉贤区人民法院于2024年9月10日受理该诉讼。

2025年8月,双方达成和解并签署《和解协议》,百瑞吉向爱天然支付和解款260万元并不再使用“芮生”商标,爱天然则放弃追究公司商标侵权行为。